청년도약계좌란?

청년도약계좌는 근로소득과 사업소득이 있는 19~34세 청년을 대상으로 월 70만원 한도 내에서 저축하면 10년 만기 1억원의 목돈을 마련할 수 있습니다.

투자운용 유형은 주식형, 채권형, 예금형 중에서 선택할 수 있습니다. 최근 폭발적인 인기를 끌고 있는 청년희망적금과 비슷한 구조지만 지원 범위가 확대됐습니다.

청년희망적금은 연봉 총액이 3600만 원 이하인 청년을 대상으로 했지만 청년도약계좌는 연봉제한이 없습니다. 대신 연소득 4800만원 이상인 청년은 직접 인센티브를 지급받지 않고 비과세와 소득공제를 받습니다. 그러나 실제로 경제적 지원이 필요한 젊은 층을 걸러내기 위해 가구소득과 개인소득 이외의 재산을 조사합니다.

[그래픽뉴스] 청년도약계좌

윤석열 대통령 당선인이 공약으로 내세운 한 청년 금융 정책에 젊은층의 관심이 쏠리고 있습니다. '청년 1억 통장'이라고도 불리는 <청년도약계좌>를 오늘의 그래픽 뉴스에서 자세히 살펴보겠습

news.naver.com

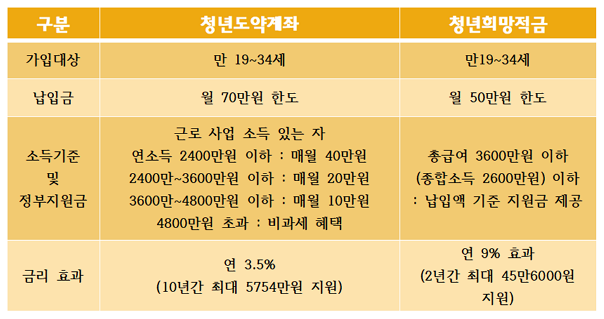

청년도약계좌 요약

- 대상 : 근로 및 사업소득이 있는 만 19~34세의 청년

- 가입한도 : 월 70만원 한도 내에서 일정금액을 10년간 납입(소득에 따라 정부지원금 10~40만원)

- 금리 : 연 3.5% 복리

- 적립금액 : 가입자 소득에 따라 장려금 지급, 10년 만기시 1억원 목돈 마련

- 가입형태 : 주식형, 채권형, 예금형 중 선택운용

* 개인소득 외 가구소득 및 재산기준 적용하되, 소득이 높은 경우에는 비과세 및 소득공제 혜택 부여

청년도약계좌 지원 내용

- 1. 연소득 2400만원 이하 : 매월 30만원 저축 시 정부가 40만원 지원

- 2. 연소득 3600만원 이하 : 매월 50만원 저축 시 정부가 20만원 지원

- 3. 연소득 4800만원 이하 : 매월 60만원 저축 시 정부가 10만원 지원

- 4. 연소득 4800만원 추과 : 매월 70만원 저축 가능, 비과세/소득공제 혜택 제공

청년희망적금과의 차이점

특히 청년도약계좌는 문재인 정부의 청년희망적금보다 가입대상이 확대돼 보조금이 훨씬 많습니다. 우선 청년희망적금은 연간 3600만원 이하로 제한되지만 소득만 있으면 누구나 청년도약계좌를 신청할 수 있습니다.

정부지원은 청년희망적금은 2년간 최대 456,000원, 청년도약계좌는 10년간 최대 5754만원 입니다.

두 제품 모두 중복가입은 불가능합니다. 공약에 따르면 청년도약계좌는 국가재정이 지원하는 유사한 제도와의 중복 가입과 지원을 막겠다고 명시돼어 있습니다.

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

◈ 청년희망적금이 2.21(월) 11개 은행에서 출시되어, 대면, 비대면으로 가입 가능합니다. - 2.21(월)~25(금)에는 출생연도 끝자리에 따른 5부제 가입방식이 적용됩니다. ◈ 청년희망적금은 정부 예산

www.fsc.go.kr